种种迹象显示168股票配资,近阶段ST板块正陷入一场“危机”。

截至目前,ST板块今年以来整体出现了较大的跌幅,明显跑输大势。年内已经有10多家ST股被面值退市,更有一批ST公司出现了罕见的几十个连续跌停,市场“用脚投票”的迹象越来越明显。

之前A股市场之所以长期存在“劣币驱逐良币”的现象,与所谓的“壳价值”不无关系。而从今年的市场表现来看,所谓的“壳价值”正在快速贬值。在这样的大背景下,公募、私募等各路机构将如何应变,普通投资者的心态又发生了什么样的变化?《每日经济新闻》记者就此展开了一番调查。

沪上某资深基金经理向记者坦言,“公司的风控有规定,一旦持有的个股被ST,必须坚决卖出。如果个股预判当日没什么成交量,会直接挂跌停板价卖出。”某长期跟踪研究ST板块的资深投资者则坚定表示,“对于财务造假,退市新规更加严格,凡是有财务造假的ST股,一律不碰。”

今年ST板块“壳价值”出现快速缩水

随着注册制在2019年的落地推开,有机构曾预期,A股的“壳资源”将不断贬值。而今年以来,“壳资源”的贬值速度有加快的趋势,首当其冲的是壳公司集中的ST板块。

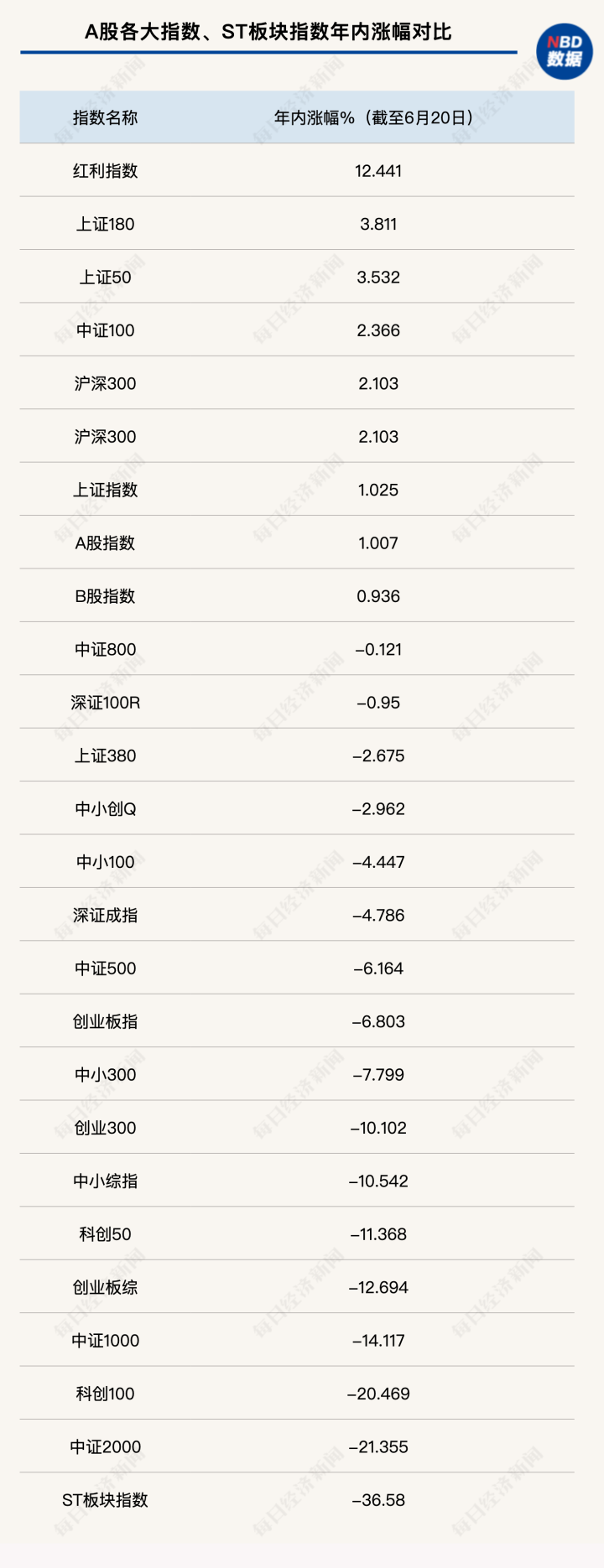

据Choice数据统计,截至6月20日收盘,ST板块中,有多达104只个股年内累计下跌超40%、占比65%。此外,ST板块指数同期累计下跌36.6%,跑输大盘近38个百分点,这也是该指数2019年以来的最大跌幅。

值得注意的是,在近期,有不少ST股出现了罕见的长期连续跌停。据Choice数据统计,截至6月20日收盘,今年以来,连续跌停天数超过10天的A股数量有25只,绝大多数都是ST股。其中*ST超华、ST长康、ST爱康的连续跌停天数已超过了30天,*ST中润、ST富通、ST阳光、*ST美吉、ST百利的连续跌停天数已超过了20天,这些罕见的连续跌停都发生在上述公司被戴帽之后。而这些公司往往各类问题缠身,在监管趋严的背景下,面临着较大的退市风险。

此外,今年来,ST股的淘汰速度也更加市场化。其中一个表征是自去年以来,A股市场面值退市的现象明显增多。据Choice数据统计,截至目前,今年来已经有10家A股公司因为触发面值退市情形而退市,且均为ST股;其次,ST中南、*ST高升、*ST保力、*ST美尚、ST阳光、*ST美吉等多只ST股已经触及了面值退市条件,目前处于退市前的停牌阶段。另外,截至6月20日,正常交易的沪深A股中,跌破面值的个股有21只,其中有12只为ST股。

“壳价值”为何快速缩水?

过去很长时间内,ST股常与“炒壳”“炒重组“联系在一起。早些年,ST股甚至扮演着“借壳”戏码的主角。近年来,市场也不乏ST股被借壳的案例,如2021年返利科技借壳ST昌九上市,但数量较以往明显减少。

某大型券商资深保代向记者表示,“2019年之前上市不确定性很高,借壳上市的审核也较为宽松,所以有借壳上市、有壳价值。2019年之后,各个板块陆续注册制改革,上市容易了,时间也较为可预期,公司都自己直接上了,壳就逐渐没有价值了。”

与此同时,近年来,借壳上市的门槛不断抬高。据机构统计,在2015年成功案例在达到31例的最高点后,借壳上市成功案例逐渐减少。据统计,2019年、2020年、2021年宣布借壳上市完成和失败(包括主动终止、被否等)的案例比分别为8:8、8:6和2:6;而在2015年高峰期,借壳上市完成与失败的案例比高达31:12。

听到这话,聂荣臻恍然间失了神,等反应过来后,他猛地拍了一下轮椅,痛心不已地说道:“怎么走得这么快......”

“雷保森,男,河南上蔡人,在“抗美援朝”胜利后被授予“特等功臣”,现因伤势过重下落不明,望知情者看到此消息速与第26军政委李耀文联系。”

在民生证券投行相关负责人看来,导致A股壳价值快速缩水的原因主要有以下几方面:

首先,政策法规层面,提出进一步削减“壳”资源价值。今年4月国务院发布的新“国九条”明确提出:进一步削减“壳”资源价值,加大对“借壳上市”的监管力度,精准打击各类违规“保壳”行为。一方面,支持上市公司之间吸收合并,多措并举活跃并购重组市场并推动其聚焦“提高质量、提升投资价值”主线,引导公司主动退市;另一方面,加大对重组上市的监管力度,压实中介机构责任,提高现场检查覆盖面,规范控制权交易,打击“假重组实炒壳”行为,坚决出清不具有重整价值的上市公司。2020年以来,A股共有23起借壳重组上市案例,其中成功7起,失败14起,目前在审2起,监管部门对借壳上市交易行为持续保持高压态势。

另外,A股市场生态已发生巨大变化,价值投资渐入佳境。去年以来,监管层从资金面和投资理念两个角度出发,推动市场迈向价值投资的新时代。在资金面上,引导长期资金入市,壮大耐心资本;在投资理念上,强调专业机构应坚持理性、价值、长期投资。在这种趋势下,A股市场生态已发生巨大变化,今年以来,小盘绩差股的市场表现远逊于中大盘绩优股。而5月份以来,ST板块出现连续跌停潮,6月5日有3只退市整理股票跌幅均超90%以上。

机构、散户眼中的市场生态变化

就二级市场而言,之前A股之所以长期存在“劣币驱逐良币”的现象,与所谓的“壳价值”不无关系。而从今年的市场表现来看,所谓的“壳价值”正在快速贬值。在这样的大背景下,公募、私募等各路机构将如何应变?普通投资者的心态又发生了什么样的变化?

对于此轮ST板块“危机”背后的成因,华金证券策略首席分析师邓利军向记者表示,政策和基本面是导致当前ST板块偏弱的主要原因,“新‘国九条’对分红不达标的公司实施ST,加大对财务造假、内控失效的退市力度,调高财务和市值指标的退市下限;新规的长期影响较广,绩劣公司风险较大。根据我们的测算,长期来看,重大违法类、规范类、财务类、交易类强制退市公司可能都会有所上升,近期ST板块表现偏弱一个方面的原因是,投资者担心绩差公司的退市风险上升,但退市新规也设置了一定过渡期,短期内退市公司可能并不会明显增加”。

据《每日经济新闻》记者观察,市场近期发生的上述现象也确实影响到了一些投资者的心态。有投资者表示,“我以前那套东西,就是炒小盘股、市梦率,我都改变了。以前的A股,就是投机,对小盘股、市梦率疯狂炒作。目前来看,这种东西已经逐渐走不通了。”

“现在这样加大退市力度,我觉得挺好的。打扫干净屋子,才能走的更远;扫清障碍,才能更好的出行。”他表示。

而一位长期跟踪研究ST板块的资深投资者,近期在退市新规发布后分析指出,虽然不代表以后ST股不能做,但是更要精选个股,“对于财务造假,退市新规更加严格,凡是有财务造假的ST股,一律不碰。另外,新规实施之后,以后ST股想乌鸡变凤凰、摘帽也会难上加难”。

值得一提的是,不仅是散户的心态在发生变化。近期一些券商分析师在发布个股推荐时,如果发现该股历史上曾经收到关注函和问询函,也会在风险提示中特别予以标注。最近一些机构也专门对A股市场上具有各类风险隐患(退市及ST潜在风险个股)的上市公司做了统计,目前市场上这类问题股名单有多个版本,其中的个股数量大多在400~500家。

虽然ST股占公募基金持仓的比例较低,但市场生态的变化确实也影响到了不少基金经理。自1998年有ST股票开始,ST股上演的神话故事,始终未曾停歇。权益类基金经理的前十大重仓股中,有着一两只ST股也是很自然的事情。明星基金经理重仓股中的ST股,更是成为投资者抄作业的范本。但现在,这样的场景已经时过境迁。

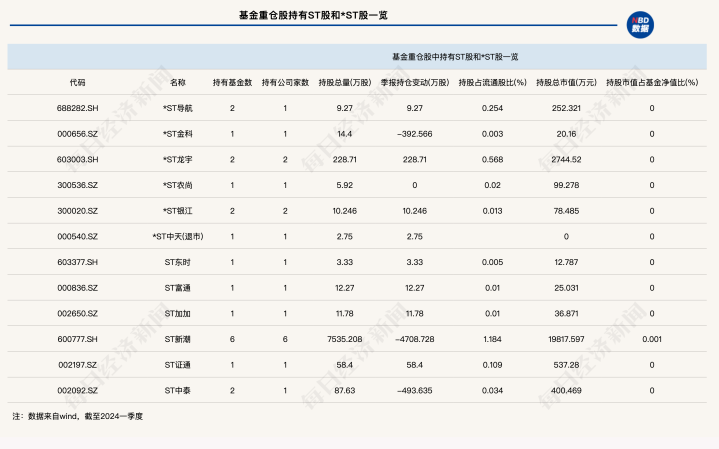

此前,由雷涛和陆阳管理的德邦稳盈增长灵活配置混合A/C,于今年一季度末持有58.40万股ST证通,并成为该基金的第十大重仓股。公开资料显示,ST证通就是此前的证通电子,是在今年5月6日起被带上了ST帽子。而在某平台该基金的论坛下方,记者发现有不少投资者质疑基金经理为何要买ST股。

Wind数据显示,截至2024年3月31日,公募基金共计持有ST中泰、ST证通、ST新潮、ST加加、ST富通和ST东时这7只ST股。而记者发现,这7只股都是今年4月底和5月才刚被ST。此外,数据进一步显示,还有基金重仓股中有多只*ST股,如*ST导航、*ST金科、*ST龙宇、*ST农尚、*ST银江和*ST中天(退市)。不过,持有上述ST股和*ST股数量的基金并不多,且多为指数型基金。

某公募基金人士向记者表示:“从监管环境和改革方向看,ST股日益边缘化、壳资源贬值是大势所趋,单纯靠押注博重组,赚取高收益的时代已经过去。作为专业的机构投资者代表,公募基金需要加强内核的投研体系建设,利用专业投研优势去伪存真优中选优,回避绩差股、亏损股,尤其是那些可能被ST的股票,以及已经被监管部门问询、警示、立案的股票。”

而目前市场的情况是,一旦戴上ST帽子,就意味着股价的跌跌不休,甚至进入退市股序列。如果基金购买的重仓股中出现了ST股,会采取怎样的措施?

前述公募基金人士进一步向记者表示:“如果持有的个股‘爆雷’或被冠以ST,将及时剔除出基金组合。指数基金方面,根据相关规定,个股被ST后,会被从指数成分股中剔除,而挂钩这些指数的基金产品也需要跟随调整。”

沪上某资深基金经理则是告诉记者:“公司的风控有规定,一旦持有的个股被ST,必须坚决卖出。如果个股预判当日没什么成交量,会直接挂跌停板价卖出。如果当天卖不掉,第二天也会继续坚持卖。”

事实上,据了解,ST股很早就不能进入公募基金基本股票池,公募基金可以炒ST股已是久远的往事。另外,即使后面摘掉了ST股的帽子,公募基金也需要重新尽调、评估,大概率也不会再买,市场上有太多其他更合适的品种可以选择。

谈及如何避雷,北京某基金经理告诉记者,“若想避开ST股,未来需要强化风险意识和规避能力,提高自下而上精选个股的能力,加紧对纳入选股池的风险指标做出调整,调出风险系数增加的部分个股”。

此外,ST板块、部分低价股连续下跌也给小微盘带来了压力。今年初,量化私募就因为抱团小微盘而遭到了史上最大回撤。而最近,微盘股再度走弱,让一些投资者感到心有余悸。

私募排排网数据显示,截至5月24日,股票量化产品近一月收益均值为-0.58%,其中沪深300指增表现出色,近一月收益均值为0.12%,其余指数增强产品均未实现正收益,中证1000指增产品近一个月收益均值为-1.16%;中证500指增产品近一月收益均值为-0.87%;其他指增产品近一月收益均值为-0.73%。

值得注意的是,数据进一步显示,截至5月24日,产品名称中带有“国证2000”“中证2000”“微盘股”等字眼的指数增强产品,近一个月收益均值为-8.48%。

不过,这次有所不同。“上次是行情风格过于极致化,再加上雪球产品敲入等多重因素叠加。而这一次更多的则是源于一系列政策下市场预期改变。年初小微流动性危机后,量化私募行业都在反省,收紧了风险敞口,超额与微盘超额相关性也已是普遍下降了。”某百亿量化私募人士表示。

中安鼎盛投资合伙人陈伯仲认为168股票配资,对于量化私募而言,未来应该聚焦于收益来源分散化和对应风控有效化。各种风控模型需要更多维度的数据视角去丰富,以应对各类方向上不确定的尾部风险。目前,从市场上众多交易品种的量价数据来看,能够被量化和存储的数据越来越多,量化模型的潜力也在不断被发掘,现在纯粹的量化红利在减小,市场机会越来越需要量化私募精细化地对待和发掘。