中国铁建国际集团中东区域公司副总经理兼项目总监汤铭表示,项目地处荒漠、地质条件复杂,推进过程中进行了多项技术创新。

商务部指出,美方出于国内政治考虑,滥用301关税复审程序,进一步提高部分对华产品加征的301关税,将经贸问题政治化、工具化,是典型的政治操弄,中方对此表示强烈不满。世贸组织早已裁决301关税违反世贸组织规则。美方非但不予以纠正,反而一意孤行,一错再错。

中泰证券股份有限公司王芳,游凡,杨旭近期对拓荆科技进行研究并发布了研究报告《拓荆科技:国产薄膜设备龙头,高端产品加速突破》,本报告对拓荆科技给出买入评级,当前股价为140.25元。

拓荆科技(688072)

投资要点

拓荆科技为国内薄膜沉积设备龙头。拓荆科技成立于2010年,业务聚焦于半导体薄膜沉积设备。2011年公司首台12英寸PECVD出厂到客户端验证,后续逐渐拓展到ALD、SACVD、HDPCVD等产品领域。公司凭借优秀的产品性能,打破了国际厂商对国内市场的垄断,目前已获得中芯国际、华虹集团、长江存储、长鑫存储等国内主流圆晶厂产线的认可,成长为薄膜沉积设备的国产领军企业。公司2019年公司营收为2.51亿元,至2023年营收达27.05亿元,2019-2023年CAGR高达81.14%。24Q1公司营收为4.72亿元,YoY+17.25%,归母净利润为0.10亿元,YoY-80.51%,收入增速放缓主要系24Q1验收机台主要为新产品,新产品验收周期长于成熟产品,季度性收入确认延后所致,利润下滑主要系24Q1公司保持较高研发投入,研发费用达1.53亿元,同比增长78.09%,使净利承压所致。2023年末公司在手订单64.23亿元(不含Demo)、YoY+39.57%,在手订单高增预示着公司充沛的成长动能。

薄膜沉积国产空间广阔,公司绑定本土客户有望受益扩产趋势。2023年中国薄膜沉积设备市场规模预计达到89亿美元,薄膜沉积设备市场主要由美国的应用材料(AMAT)、泛林半导体(LAM)、日本的东京电子(TEL)等海外企业所垄断。2023年,拓荆科技薄膜沉积设备收入25.70亿元,预计占国内需求4.1%。薄膜沉积设备整体国产化率依然较低,拥有广阔的替代空间。目前,随着海外限制收紧,高端薄膜沉积设备的国产化日益迫切。拓荆科技凭借优秀产品力,进入中芯国际、华虹集团等优质客户,展望未来,中国大陆有望引领全球半导体设备未来数年的支出,2024-27年维持在300亿美元以上的高位。公司绑定下游本土大客户,有望受益其产能扩建。

布局混合键合,打开业绩成长空间。先进封装朝着增加单位面积I/O数量的方向发展。混合键合性能优越:1)I/O密度更高;2)层间距离更短;3)省去底部填充成本。据Yole数据,2020年全球混合键合机市场达2.67亿美元,其中C2W键合机为0.06亿美元,W2W键合机为2.61亿美元,至2027年二者市场空间分别有望增至2.32、5.07亿美元,2020-27年CAGR分别为68.56%和9.95%。公司首台W2W键合产品Dione300顺利通过客户验证,并获得复购订单,复购的设备再次通过验证,实现了产业化应用;公司推出的C2W混合键合前表面预处理产品Propus发货至客户端验证,通过客户端验证,实现了产业化应用,成为国产首台应用于量产的同类型产品。混合键合设备的持续布局有望给公司带来新的增长空间。

投资建议:预计公司2024-26年实现营收39/53/67亿元,同增46%/35%/25%,归母净利润分别为8/12/16亿元,同比增长20%/47%/35%,对应PE为48/33/24倍——2024年可比公司平均PE为56倍。考虑到公司在半导体薄膜沉积设备领域的优势,以及下游产线扩产与升级的确定性,首次覆盖,结合公司估值情况,给予公司“买入”评级。

风险提示:下游大型晶圆厂扩产不及预期;行业竞争加剧;行业规模测算偏差风险;研报使用信息更新不及时。

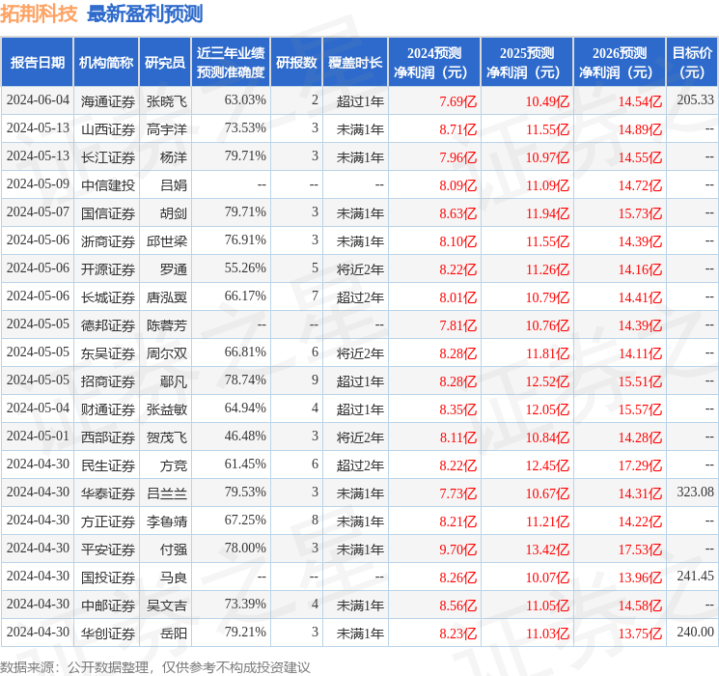

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利7.96亿,根据现价换算的预测PE为33.16。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级如何加杠杆炒股,买入评级16家,增持评级10家;过去90天内机构目标均价为257.71。