6月16日父亲节股票杠杆怎么收费,品牌们的借势图文,要走心和cool,不要死板! 今天整理了8篇父亲节SVG图文案例,分别来自QQ星、GQ实验室、阿斯顿马丁中国、舒化、长安汽车、海信视像、广州益力多、华帝,为父亲们提前送上最真挚的祝福!

业绩稍有起色今年又掉头向下,道道全(002852.SZ)近期股价下跌,已逼近历史最低点。

7月10日,道道全发布上半年业绩预告,预计归母净利润为2200万~3200万元,同比下降78.46%~85.19%;扣非净利润为2400万~3500万元,同比下降70.12%~79.51%。

2020—2022年,道道全连续3年亏损后,2023年实现扭亏,今年上半年业绩再度掉头向下,或令其本就脆弱的资金链再度承压。

道道全以菜籽油系列包装油产品为经营核心,尽管交出的成绩单并不尽如人意,受到“油罐车混装”事件发酵的影响,业绩预告发布当天,道道全股价依然涨停。

然而,事件的影响很快退去,股价终究还是回归基本面。自7月11日以来,道道全股价整体下行,截至7月26日,股价报收6.75元/股,已逼近历史低点(6.49元/股,前复权,下同),今年以来累计跌超30%。

7月24日,就业绩预计下滑、行业竞争加剧、货币资金无法覆盖短期借款等问题,时代投研多次向道道全董秘办公室致电询问,但电话一直无人接听。

预计上半年业绩再度恶化

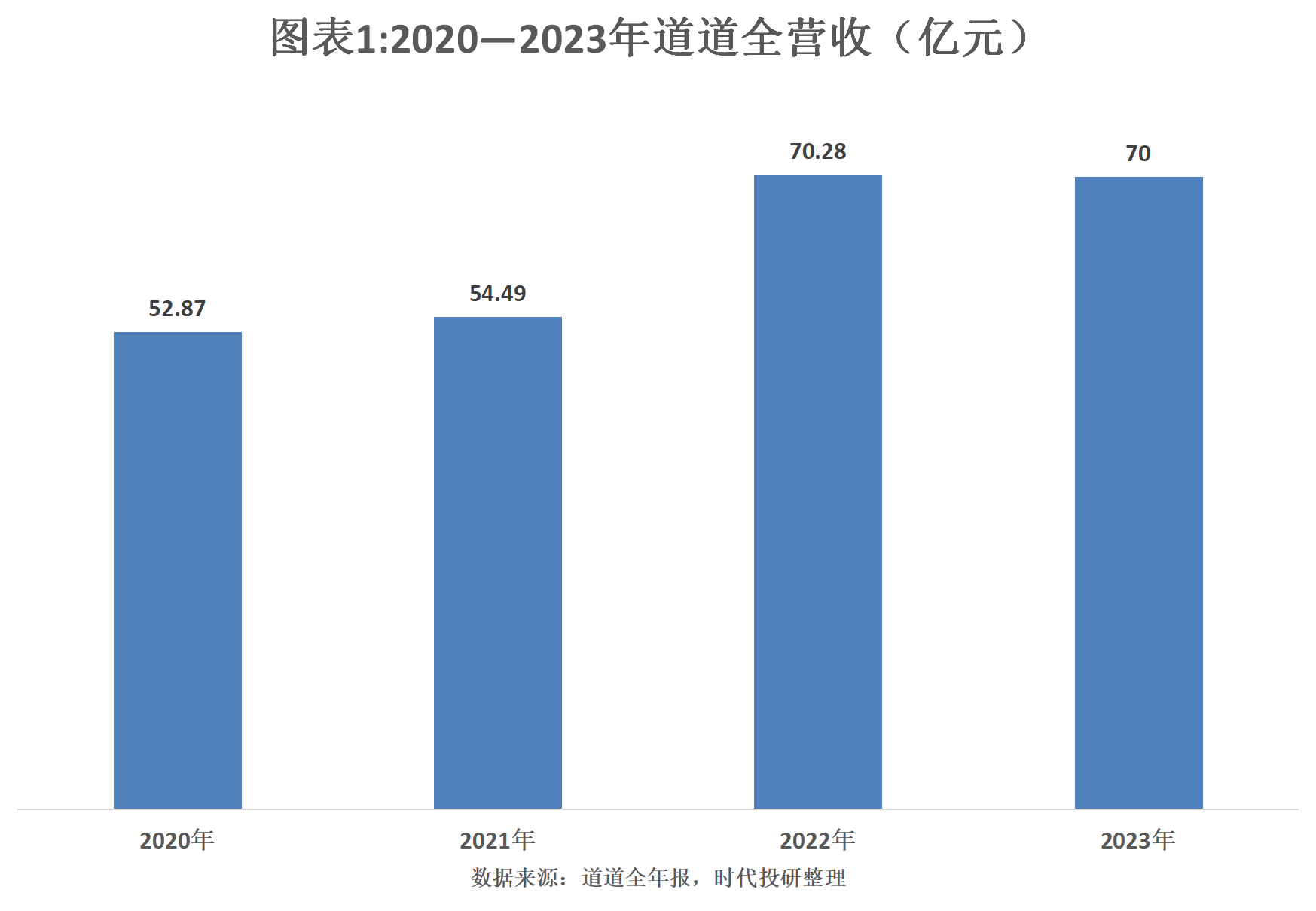

2020—2022年,道道全的日子并不好过。

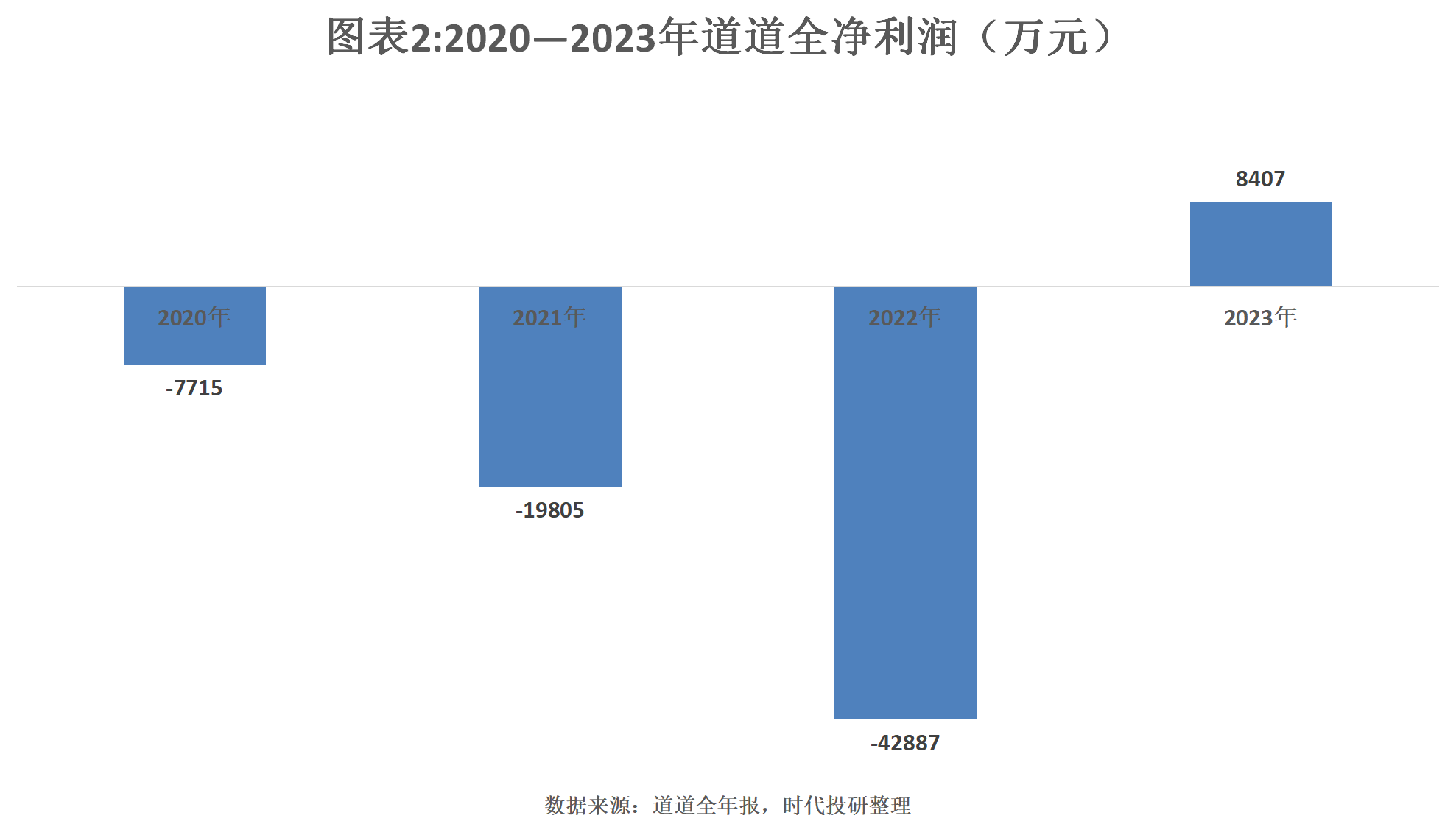

年报显示,2020—2022年,道道全营收持续增长的同时,累计净利润亏损超7亿元,且亏损规模不断扩大,其中2022年录得有公开数据以来的最大亏损(净利润亏损4.29亿元)。

2023年,道道全业绩大“翻身”,当年营收同比下降0.39%,净利润却扭亏为盈,达到8407万元,同比大增119.6%。

道道全2023年年报显示,其利润增长主要是受到原料价格下降、消费者更重视饮食健康等因素的影响。

然而,道道全的盈利反弹并未延续到今年上半年。

业绩预告显示,道道全今年上半年利润下滑,主要是因为市场整体消费偏弱,竞争更趋激烈,产品毛利率恢复不及预期;为提升品牌影响力,该公司还增加了宣传费用的投入;此外,汇兑损失也对其业绩带来负面影响。

食用油行业的竞争到底有多激烈?智研咨询2023年9月发布的报告显示,中国食用油市场参与者既有国内知名的食用油品牌,如金龙鱼、福临门、鲁花等,也有其他大量进口和国产的食用油品牌,竞争激烈。在智研咨询发布的“十大食用油品牌榜”中,金龙鱼排名第一,道道全排名第十。

激烈的竞争下,即使是行业龙头金龙鱼,近几年的毛利率也不容乐观。Wind数据显示,2020—2023年,金龙鱼的毛利率分别为12.33%、8.18%、5.68%、4.83%,呈持续下滑趋势。

行业龙头尚且如此,其他企业的盈利能力可想而知。在行业竞争加剧情况下,上半年道道全虽然加大宣传力度以提升品牌影响力,但是包装油销量仍出现同比下降,对于市场拓展的帮助似乎并不大。

短期借款飙升

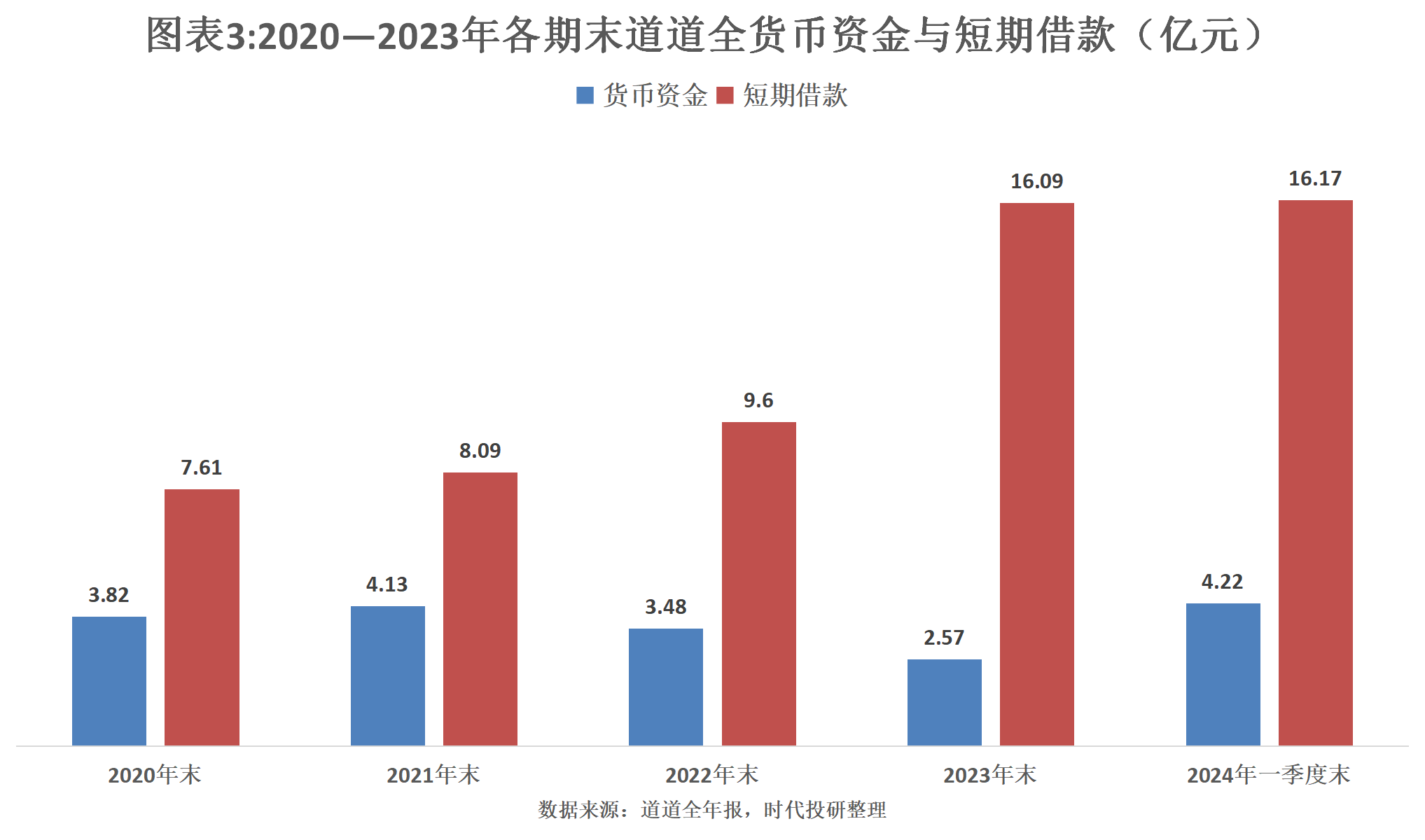

在此前连续三年亏损后,道道全资金压力陡升。

Wind数据显示,2014—2019年各期末,道道全短期借款均为0。然而,2020年末,其短期借款突然飙升到7.61亿元。

随着业绩持续恶化,道道全短期借款不断增加,截至2024年一季度末,短期借款已经达到16.17亿元,占负债总额的70%以上;同期末,货币资金仅为4.22亿元。2020—2024年一季度各期末,道道全的货币资金均无法覆盖短期借款。

从偿债指标来看,道道全的流动性指标早已发出“警报”。Wind数据显示,2020—2024年一季度各期末,道道全的流动比率和速动比率均远低于理论安全值(分别为2倍和1倍),存在短期偿债风险。

大规模的短期借款除了带来沉重的财务负担,也在不断侵蚀公司的利润。

2023年年报显示,当年该公司的财务费用为1.28亿元,其中利息费用达8411万元,已超过当年利润总额。庞大的有息负债给道道全后续扭亏为盈增加不少难度。

(文章来源:时代周报)

文章来源:时代周报文章作者:陆海

原标题:半年报前瞻|道道全归母净利润预降七成股票杠杆怎么收费,股价逼近历史低位

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP